Als werkgever wil je natuurlijk de beste werkomgeving voor jouw werknemers. Dat is altijd zo geweest, maar vanwege de coronacrisis is het des te meer van belang. Het vele thuiswerken helpt niet echt mee, want je hebt geen goed zicht op iemand zijn werkomgeving. Daarnaast mocht je, binnen de Werkkostenregeling (WKR), ook niet zomaar alle onkosten van jouw werknemers vergoeden. Daar is per 1 januari 2022 verandering in gekomen. Hierdoor houd je meer ruimte over in de WKR voor andere (leuke) dingen. Wij vertellen je meer!

Algemene wijzigingen werkkostenregeling (WKR) 2022

- In 2022 geldt voor de eerste € 400.000,00 een opbouw van de vrije ruimte van 1,7%. Over het bedrag boven de € 400.000,00 wordt het opbouwpercentage 1,18%.

- De kosten van een Verklaring Omtrent Gedrag (VOG) vallen vanaf 2020 onder de gerichte vrijstellingen.

- De gebruikelijkheidstoets is aangescherpt. Kort gezegd; bestanddelen waarvan het niet gebruikelijk is dat ze in de eindheffing worden betrokken zijn loon. (uitleg Belastingdienst);

- Het rentevoordeel van een personeelslening is verplicht belast loon voor de werknemer. Ook als de lening wordt gebruikt voor de eigen woning van de werknemer. Het rentevoordeel mag dus niet ten laste van de vrije ruimte worden gebracht.

- De lening voor de (elektrische) fiets is niet belast;

- Let er vooral op dat vrijgestelde vergoedingen of verstrekkingen of nihil waarderingen vooraf worden aangewezen. Zonder aanwijzen geldt geen vrijstelling.

- Introductie van een ‘noodzakelijkheidscriterium’ voor gereedschappen en voor computers, mobiele communicatiemiddelen en dergelijke apparatuur en de mogelijkheid tot vergoeden.

- Mogelijkheid tot saldering na afloop van het jaar;

- Vrijstelling voor branche-eigen producten ;

- De concernregeling maakt het mogelijk om de vrije ruimtes binnen één concern samen te voegen. Maar let wel op! Je mag dan slechts eenmaal de 3% opbouw vrije ruimte hanteren over de gezamenlijke eerste € 400.000 loonsom.

9 vragen over de werkkostenregeling

De vrij ruimte in de werkkostenregeling in 2022

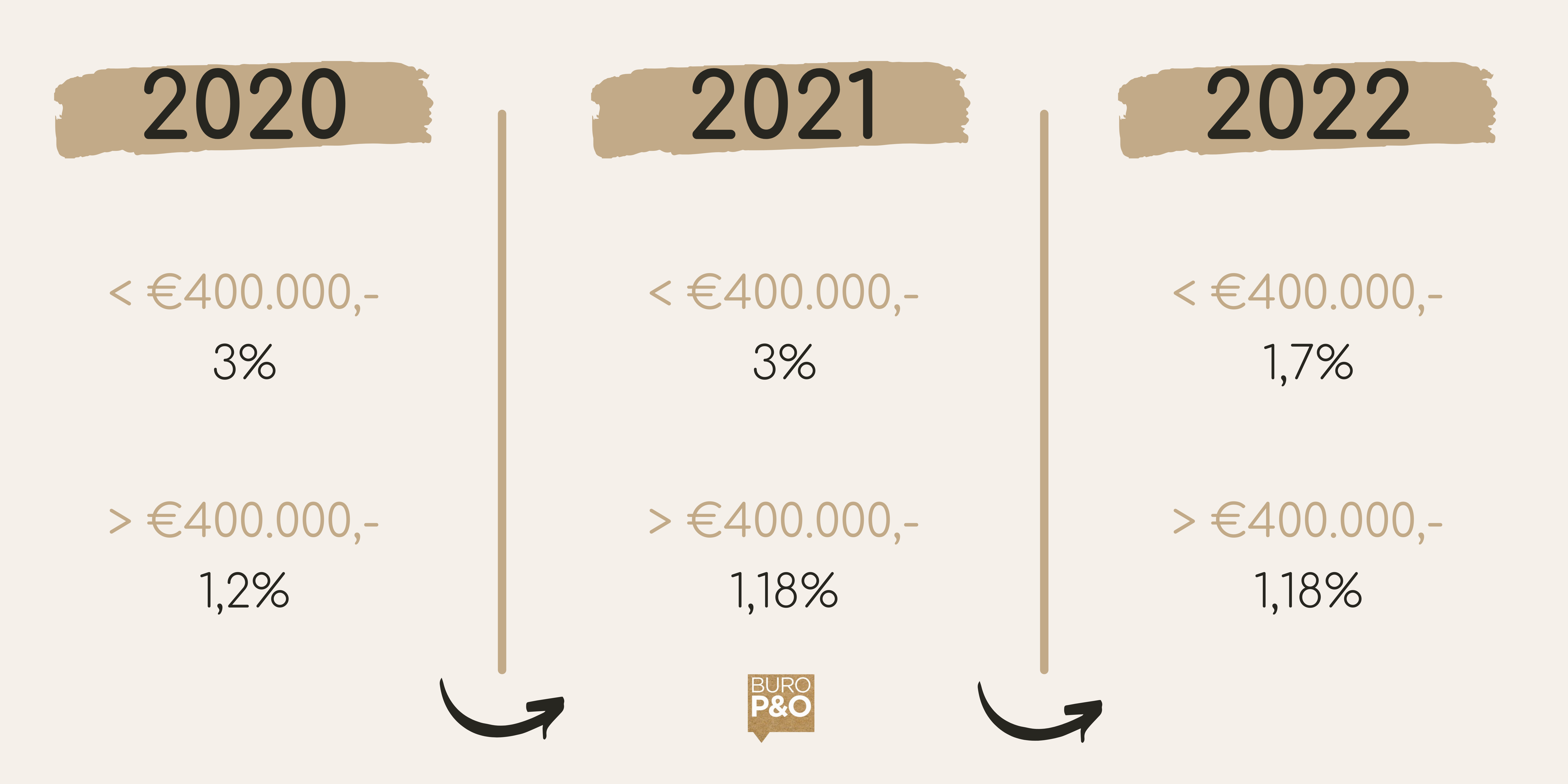

Jaarlijks stelt de overheid de vrije ruimte in de werkkostenregeling vast. Dit houdt in dat de omvang van de ruimte wordt berekend als een percentage van de fiscale loonsom binnen een bedrijf of groep. In 2020 gold een opbouw van 3% over de fiscale loonsom tot € 400.000,00, als onderdeel van de steunmaatregelen van de overheid. Voor bedragen boven de € 400.000,00 gold een opbouw van 1.2%.

Voor 2021 waren de percentages aangepast: tot een loonsom van € 400.000,00 gold ook in 2021 een opbouw van 3%. Aanvankelijk zou het worden verlaagd naar 1,7% maar op 21 januari 2021 werd bekend dat het voor 2021 (net als in 2020) werd verhoogd van 1,7% naar 3%. Over de loonsom boven de € 400.000,00 bouw je 1,18% vrije ruimte op. Dit is dus een kleine verlaging ten opzichte van de opbouw in 2020.

In 2022 geldt voor de eerste € 400.000 van de loonsom een percentage van 1,7% en voor het bedrag daarboven geldt het percentage van 1,18%.

Verder betaalt de werkgever 80% eindheffing over de onbelaste vergoedingen en verstrekkingen boven de vrije ruimte

De gerichte vrijstellingen in de werkkostenregeling in 2022

De kosten van de hier onder genoemde punten kunnen vallen onder de gerichten vrijstellingen voor het jaar 2022:

- VOG (Verklaring Omtrent Gedrag)

- Reiskostenvergoeding (tot €0,19 per km)

- Abonnementen voor reizen met openbaar vervoer

- Verblijfskosten door tijdelijke werkzaamheden elders

- Zakelijk eten met een klant

- Inschrijving beroepsregister (indien registratie wettelijk vereist is of opgelegd door de beroepsgroep)

- Mobiele telefoon

- Kosten van cursussen, congressen e.d.

- Maaltijden als gevolg van overwerk/koopavonden/dienstreizen

- Kosten van outplacement

- Producten van het eigen bedrijf (maximum korting 20% van de waarde in de winkel, met een maximum van € 500,- per kalenderjaar)

- Studiekosten

- Vakliteratuur

- Zakelijke verhuiskosten

Gerichte vrijstellingen 2022: maaltijden, elektronica en gereedschappen

Ook diverse elektronica, maaltijden en gereedschappen behoren tot de gerichte vrijstellingen in 2022. Wel is het belangrijk dat er aan een aantal voorwaarden worden voldaan. Namelijk:

- Maaltijden in kantines; hiervoor gelden vaste bedragen. Zo is de waarde van een maaltijd in een bedrijfskantine € 3,35 ongeacht of het een ontbijt, lunch of warme maaltijd is. Het meerdere is vrijgesteld. Dit houdt in dat € 3,35 ook van toepassing is wanneer de kosten van de maaltijd minder zijn geweest dan € 3,35 per maaltijd. Bovendien wordt de waarde (€ 3,35) bijgeteld als loon in natura, netto ingehouden of ondergebracht in de vrije ruime (of een combinatie daarvan).

- De werkgever mag een telefoon, computer, tablet en gereedschap onbelast aan een werknemer verstrekken, mits ze daadwerkelijk bij het werk worden gebruikt. De werkgever bepaalt aan welke eisen de voorziening moet voldoen. Ook mag deze verstrekking niet worden uitgeruild in het cafetariamodel. Deze eisen noemen we het “noodzakelijkheidscriterium”. Verder geeft de werknemer de voorziening terug of betaalt de restwaarde als hij de voorziening niet meer nodig heeft voor de dienstbetrekking.

- Gereedschappen, computers (notebooks en laptops), mobiele communicatiemiddelen en dergelijke apparatuur als ze voldoen aan het noodzakelijkheidscriterium. Ook hier geldt dat werknemer de voorziening teruggeeft. Of hij betaalt de restwaarde als hij de voorziening niet meer nodig heeft voor de dienstbetrekking. Daarnaast mogen deze vergoedingen of verstrekkingen niet worden gebruikt in een cafetariasysteem. Je mag wel een budget vaststellen waarmee de werknemer bijvoorbeeld een telefoon mag kopen. Als de werknemer dan een duurdere telefoon wil mag dat. In dat geval moet de werknemer een eigen bijdrage betalen uit zijn netto loon.

Benieuwd naar wat wij voor jouw bedrijf kunnen betekenen?

De intermediaire kosten in de werkkostenregeling van 2022

De intermediaire kosten zijn vergoedingen van kosten die de werknemer in feite voor de werkgever voorschiet. Deze blijven onbelast. Hierbij moet o.a. gedacht worden aan:

- Representatiekosten en relatiegeschenken ten behoeve van externe relaties en klanten

- Kosten van de auto van de zaak (parkeergeld, wassen van de auto etc.)

Overige posten buiten de vrije ruimte

- Vergoedingen van geldboetes e.d.: deze zijn altijd volledig belast.

- Pensioenpremie werkgever: blijft onbelast.

- Jubileumuitkeringen bij een 25 of 40 jarig dienstverband, het blijft mogelijk om een maandsalaris onbelast te geven.

- Eenmalige uitkeringen bij overlijden blijven onbelast.

- Kleine geschenken die buiten de werkgever – werknemer relatie vallen. Bijvoorbeeld een fruitmand voor een zieke werknemer of een cadeau voor een jarige werknemer. Het moet een attentie zijn in een situatie waarin je ook anderen zo’n attentie zou geven. Het mag geen geld of waardebon zijn. De factuurwaarde is maximaal € 25,-.